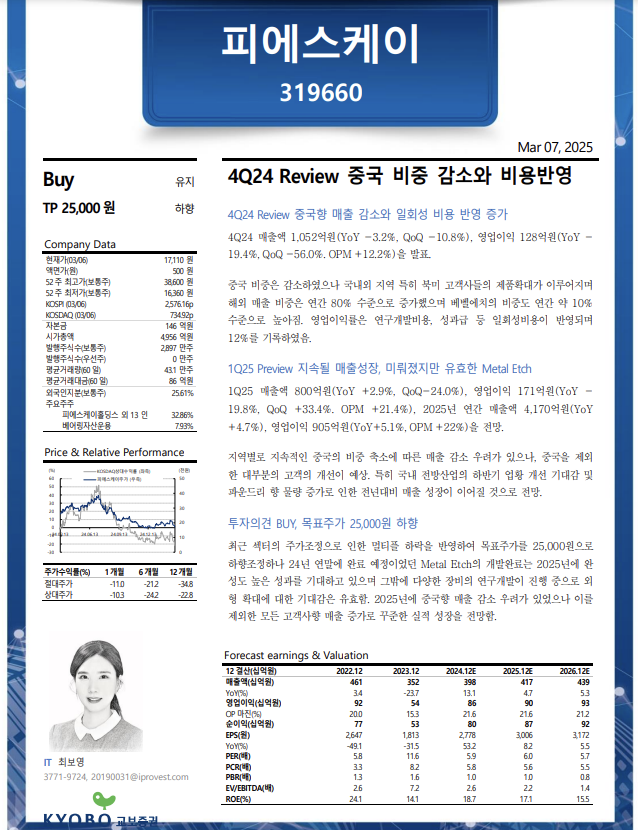

2024년 4분기 Review - 중국향 매출 감소와 일회성 비용 반영 증가

2024년 4분기 매출액 1,052억원 (YoY -3.2%, QoQ -10.8%), 영업이익 128억원(YoY - 19.4%, QoQ -56.0%. OPM +12.2%)을 발표.

중국 비중은 감소하였으나 국내외 지역 특히 북미 고객사들의 제품확대가 이루어지며 해외 매출 비중은 연간 80% 수준으로 증가했으며 베벨에치의 비중도 연간 약 10% 수준으로 높아짐.

- 피에스케이의 PR 스트립(감광액 제거 장비)의 주요 경쟁사는 중국 업체로, 최근 중국 반도체 제조사에 대한 규제가 증하함에 따라 PR 스트립의 점유율 확대를 기대할 수 있을 것임

- PR 스트립 외에도 Bevel Etch 및 Metal Etch 등 꾸준한 신규장비의 모멤텀이 존재하고 있음

영업이익률은 연구개발비용, 성과급 등 일회성비용이 반영되며 12%를 기록하였음.

2025년 1분기 Preview - 지속될 매출성장, 미뤄졌지만 유효한 Metal Etch

2025년 1분기 매출액 800억원(YoY +2.9%, QoQ-24.0%), 영업이익 171억원(YoY - 19.8%, QoQ +33.4%. OPM +21.4%), 2025년 연간 매출액 4,170억원(YoY +4.7%), 영업이익 905억원(YoY+5.1%, OPM +22%)을 전망.

지역별로 지속적인 중국의 비중 축소에 따른 매출 감소 우려가 있으나, 중국을 제외한 대부분의 고객의 개선이 예상.

특히 국내 전방산업의 하반기 업황 개선 기대감 및 파운드리 향 물량 증가로 인한 전년대비 매출 성장이 이어질 것으로 전망.

- 최근 텔레그램 등의 찌라시로 삼성전자 파운드리의 테슬라향 수주 가능성이 있다는 소식도 있음

투자의견 BUY, 목표주가 25,000원 하향함.

최근 섹터의 주가조정으로 인한 멀티플 하락을 반영하여 목표주가를 25,000원으로 하향조정하나 24년 연말에 완료 예정이었던 Metal Etch의 개발완료는 2025년에 완성도 높은 성과를 기대하고 있으며 그 밖에 다양한 장비의 연구개발이 진행 중으로 외형 확대에 대한 기대감은 유효함.

2025년에 중국향 매출 감소 우려가 있었으나 이를 제외한 모든 고객사향 매출 증가로 꾸준한 실적 성장을 전망함.

PR 스트립, 메탈에치, 베벨에치 등 다양한 장비에 대한 모멤텀이 잠재되어 있으며, 반도체 주가는 업황을 6개월 가량 선행하는 것으로 알려져있고 올해 하반기 반도체 업황이 턴어라운드 할 것으로 기대되어 지금부터 천천히 피에스케이의 주가 흐름을 관찰 할 필요가 있을 것임.

'주식' 카테고리의 다른 글

| [로보티즈] 로보티즈 주가 전망 분석 및 최신 리포트 (0) | 2025.03.10 |

|---|---|

| 주간 투자 전략 및 증시 흐름 예측(25년 3월 10일 ~ 3월 17일) (0) | 2025.03.10 |

| [SNT 에너지] SNT 에너지 주가 전망 및 증권사 최신 리포트 (0) | 2025.03.06 |

| [필옵틱스 / 켐트로닉스] 필옵틱스와 켐트로닉스가 삼성전자에 합동제안서 제출?! (0) | 2025.03.06 |

| [보로노이] 목표주가 240,000만원 BUY 증권사 최신 리포트 및 분석 (0) | 2025.03.05 |