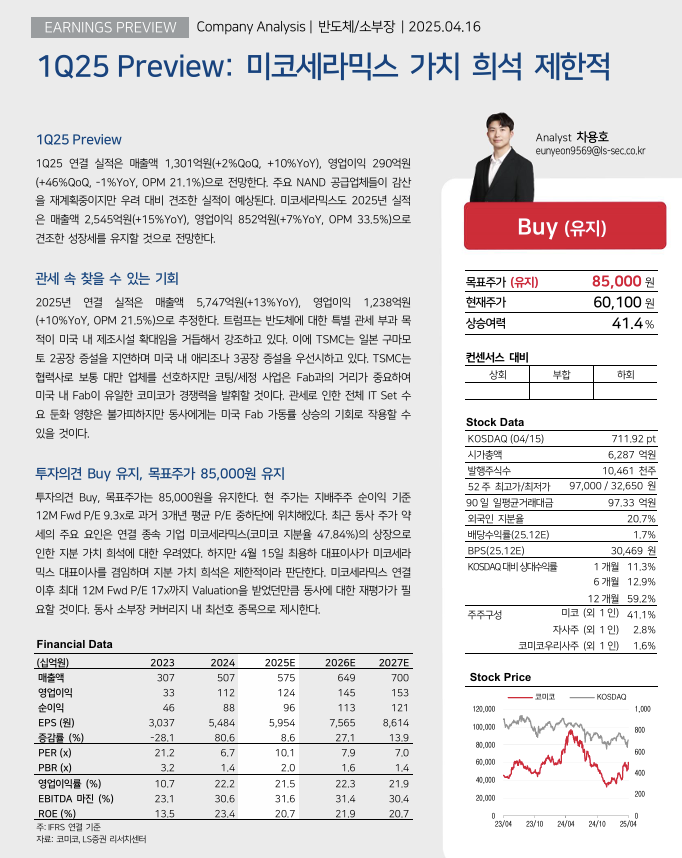

1Q25 Preview 1Q25 연결 실적은 매출액 1,301억원(+2%QoQ, +10%YoY), 영업이익 290억원 (+46%QoQ, -1%YoY, OPM 21.1%)으로 전망

주요 NAND 공급업체들이 감산 을 재계획중이지만 우려 대비 견조한 실적이 예상

미코세라믹스도 2025년 실적 은 매출액 2,545억원(+15%YoY), 영업이익 852억원(+7%YoY, OPM 33.5%)으로 견조한 성장세를 유지할 것으로 전망

관세 속 찾을 수 있는 기회 2025년 연결 실적은 매출액 5,747억원(+13%YoY), 영업이익 1,238억원 (+10%YoY, OPM 21.5%)으로 추정

트럼프는 반도체에 대한 특별 관세 부과 목 적이 미국 내 제조시설 확대임을 거듭해서 강조

이에 TSMC는 일본 구마모토 2공장 증설을 지연하며 미국 내 애리조나 3공장 증설을 우선시

TSMC는 협력사로 보통 대만 업체를 선호하지만 코팅/세정 사업은 Fab과의 거리가 중요하여 미국 내 Fab이 유일한 코미코가 경쟁력을 발휘할 것

관세로 인한 전체 IT Set 수요 둔화 영향은 불가피하지만 동사에게는 미국 Fab 가동률 상승의 기회로 작용할 수 있을 것

현 주가는 지배주주 순이익 기준 12M Fwd P/E 9.3x로 과거 3개년 평균 P/E 중하단에 위치

최근 동사 주가 약세의 주요 요인은 연결 종속 기업 미코세라믹스(코미코 지분율 47.84%)의 상장으로 인한 지분 가치 희석에 대한 우려

하지만 4월 15일 최용하 대표이사가 미코세라 믹스 대표이사를 겸임하며 지분 가치 희석은 제한적이라 판단

- 최근 여타 반도체 대비 주가 흐름이 견조한 모습은 이러한 영향이라고 생각함

미코세라믹스 연결 이후 최대 12M Fwd P/E 17x까지 Valuation을 받었던만큼 동사에 대한 재평가가 필요할 것

미코 - 코미코 - 미코세라믹스로 이어지는 그룹은 모두 각자의 위치에서 뛰어난 퍼포먼스를 보여주는 중

동사 소부장 커버리지 내 최선호 종목으로 제시

- LS 증권 차용호 연구원님은 코미코에 대한 꾸준한 리포트를 기재하는 애널리스트로,

코미코를 지속적으로 최선호 종목으로 제시 중

'주식' 카테고리의 다른 글

| [ISC] 목표주가 64,000원 BUY 증권사 최신 리포트 주가 전망 및 분석 (0) | 2025.04.15 |

|---|---|

| [원익IPS] 목표주가 33,000원 BUY 증권사 최신 리포트 주가 전망 및 분석 (0) | 2025.04.11 |

| [테크윙] 목표주가 N/R 증권사 최신 리포트 주가 전망 및 분석 (0) | 2025.04.09 |

| [케이씨텍] 목표주가 38,000원 BUY 증권사 최신 리포트 주가 전망 및 분석 (0) | 2025.04.08 |

| [와이지엔터테인먼트] 목표주가 80,000원 BUY 증권사 최신 리포트 주가 전망 및 분석 (0) | 2025.04.08 |