'24년 11월 22일 종가 기준 삼성전자의 주가는 56,000원으로

지난 11월 14일 49,900원을 찍으며 연중 신저가를 찍은 이후 약간의 반등세를 보이고 있다.

이러한 최근의 반등세는

'24년 11월 15일 금요일 장 종료 이후 공시를 통해

1년의 기간 동안 총 10조원의 자사주 매입 계획을 발표한 영향이라고 보인다.

물론, 공시 발표 전인 금요일 장중에 그동안 주구장창 삼전의 매도하던 외국인들의 매수세에 대해서

내부정보에 대한 사전 유출이 없었을까하는 매우 꺼림직한 의심을 지울순 없으나..

이 글에서는 앞으로 주가가 어떤식으로 흘러갈지에 집중하고자 한다.

결론부터 말하자면, 삼성전자의 주가를 긍정적으로 바라보고 있다.

현재 하방경직성은 충분하게 확보하였고, 12월 중으로 주가의 상승이 이루어질 수 있다고 생각한다.

삼성전자의 주가 방향 흐름을 예측하기 위해서 크게

- '25년 반도체 사이클에 대한 전망

- 과거 삼성전자의 자사주 매입 이후 주가 방향성

을 간략하게 살펴보고자 한다.

1. 25년 반도체 사이클에 대한 전망

우선, 위에 대해서 말하기 전에 '주가는 업황보다 선행한다' 라는 주식시장의 격언을 상기시키고자 한다.

특히 반도체 및 IT 관련주들의 주가는 업황에 6개월 ~ 9개월가량 선행한다.

위의 주식시장 격언이 맞다면,

앞으로 몇개월 동안 삼성전자의 주가 움직임은 '25년 하반기 반도체 업황에 대한 추론을 통해 확인할 수 있을 것이다.

반도체 업황은 '25년 상저하고의 흐름을 보일 것으로 예상한다.

강력한 HBM에 대한 생산 증가에 따라 레거시 반도체에 대한 공급 부족을 예측한 일부 모듈 업체들의 레거시 반도체 재고 축적으로 인해 '24년 하반기부터 현재까지 계속된 현물가격의 하락으로 나타나고 있다.

그러나, 모듈업체들의 '24년 중순까지 재고를 현재의 절반수준으로 줄인다는 계획을 하고 있으며, 계획대로라면 이러한 현물가격의 하락은 '25년 하반기 진정될 것으로 보이고 레거시 반도체의 ASP도 다시금 상승 흐름을 보일 것이다.

또한, 데이터센터향 수요강세는 지속될 것으로 보이며, 이와 더불어 범용 서버에 대한 성장도 함께 이루어질 것으로 보인다. 특히, 신규 CPU 출시 등에 힘 입어 서버 출하량은 성저하고의 흐름을 보일 것으로 예상한다.

추가적으로, 25년 하반기 출시 예정인 애플의 신규 아이폰은 더 많은 AI 기능이 추가 예정으로, 하이앤드 디램 용량이 8메가에서 12메가로 증가할 예정으로 이 역시 상저하고의 흐름을 예상한다.

+ 현재 많은 리포트들과 외국인들의 수급 흐름에서 살펴보았을 때, 하이닉스에 대비하여 삼성전자는 완전히 HBM 경쟁력을 상실한것과 같은 모습을 보이고 있다.

그러나, 엔비디아 향 HBM 실 수주 이벤트와 현재 개발중인 HBM4에서 퀄 테스트 통과 가능성에 대한 가시성을 확보한다면 기대하지 않았던 곳에서 주가는 탄력적인 흐름을 보일 수 있다고 생각한다.

(현재 삼전의 HBM의 문제점을 패키징 문제가 아닌 디램 1a의 문제점으로 보이며, 전환될 디램 1b, 1c의 수율 확보에 많은 노력을 기해야 할 것으로 보인다)

2. 과거 삼성전자의 자사주 매입 이후 주가 방향성

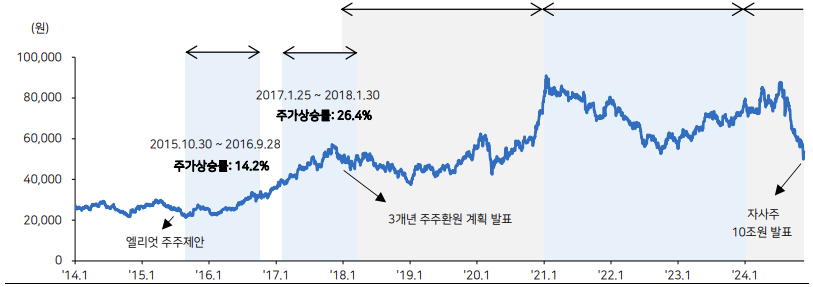

삼성전자는 과거 '15년 10월 11.3조의 자사주 매입과 '17년 1월 9.3조원의 자사주 매입을 공시하였다.

'15년 10월 발표한 자사주 매입 이후, 주가는 약 3개월간 약 -19%가 하락하였으나, '16년 1월 중순 저점을 찍고 약 2년간 상승 흐름을 보여주었다.

'17년 1월 발표한 자사주 매입 이후에는 주가는 꾸준히 우상향하는 모습을 보였다.

(자료: 메리츠증권 리서치센터)

즉 단기적인 시각에서

'15년 10월 자사주 매입 공시로 주가의 흐름은 좋지 못하였지만,

'17년 1월 자사주 매입 공시로 주가의 흐름은 좋았다.

이 두 기간의 차이는 무엇일까?

위에서 언급한 바와 같이 반도체 주가는 업황을 6~9개월 가량 선행한다.

다시 말하면

'15년 10월 자사주 매입 시기 반도체 주가는 '16년 2분기~3분기 업황에 영향을 받고,

'17년 1월 자사주 매입 시기 삼성전자 주가는 '17년 3분기 업황에 영향을 받는다.

아래는 삼성전자 매출액과 영업이익 그래프인데,

전년 동기 대비 '16년 2분기~3분기 영업이익 성장률은 마이너스를 기록하였고,

'17년 3분기 영업이익 성장률은 전년도와 비교하여 매우 좋았다.

(자료: 한경닷컴)

따라서 위에서 예측한 것과 같이 '25년 하반기 반도체 업황이 좋다면, 금번 삼성전자의 자사주 매입공시는 주가의 상승 흐름을 가져올 것이다.

(물론, '25년 하반기 반도체 업황이 좋지 못하다면 금번 삼전의 자사주 매입은 단기적으로 하방경직성만 확보해줄 뿐 주가를 상승시키지 못할 수도 있다)

결론적으로,

자사주 매입은 하방경직성만을 확보해줄 뿐, 주가의 상승을 주도적으로 만들어내긴 힘들다.

주가는 오히려 6~9개월 이후의 업황을 통해서 알 수 있는데,

'25년 반도체 업황은 상저하고의 모습을 보일 것이며

이에 따라 '24년 12월 중 삼성전자의 주가는 추세적인 상승을 보여줄 수 있다고 예상한다.

'주식' 카테고리의 다른 글

| [원익QNC] 목표주가 2.9만원 BUY 증권사 최신 리포트 및 분석 (0) | 2025.03.04 |

|---|---|

| [에이피알] 목표주가 77,000원 BUY 상향 증권사 최신 리포트 및 분석 (1) | 2025.03.04 |

| [필옵틱스] 증권사 최신 리포트 및 분석 (2) | 2025.03.03 |

| [한화솔루션] 목표주가 2.8만원 BUY 상향 증권사 최신 리포트 및 분석 (1) | 2025.03.03 |

| 2024년 11월 말 한국 주식시장은 반등할 것 (2) | 2024.11.25 |